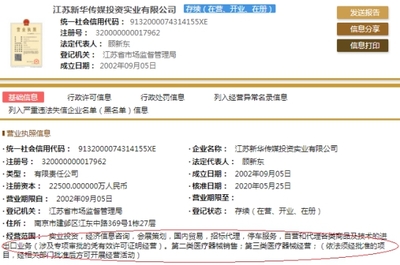

华旺股份净利润下滑与现金流承压 逾期账款高企,关联担保纾困下的业务挑战

华旺股份(股票代码根据具体公司确定,此处为假设)的财务数据引发了市场关注。公司净利润出现下滑,同时逾期账款金额较高,经营活动产生的现金流量净额连续为负。这一系列指标共同指向了公司当前面临的营运资金压力和盈利能力挑战。在自营和代理各类商品及技术的进出口业务框架下,华旺股份如何应对这些困境,特别是通过关联担保等方式寻求纾困,成为分析其发展态势的关键。

一、 财务指标解析:净利下滑与现金流连负的背后

- 净利润下滑:根据公司披露的财务报告,华旺股份在最近报告期内的归属于上市公司股东的净利润同比出现下降。这通常可能由多重因素导致:首先是主营业务所在的进出口行业可能面临外部需求波动、汇率变化或贸易政策调整的影响,导致毛利率收窄;其次是公司运营成本,包括物流、仓储及管理费用上升,侵蚀了利润空间;若公司此前进行了较大规模的投资或扩张,其效益尚未完全释放,也可能影响当期利润。

- 逾期账款高企:高额的逾期应收账款是另一个显著风险点。这直接反映了公司在销售回款环节可能面临客户支付能力下降或信用政策过于宽松的问题。在进出口业务中,交易周期长、涉及跨境结算,逾期风险本就相对较高。大量资金被客户占用,不仅增加了坏账风险,更重要的是加剧了公司的现金流紧张状况。

- 现金流连续为负:经营活动产生的现金流量净额持续为负,是上述问题的集中体现。这意味着公司通过主营业务“造血”的能力不足,当期销售商品、提供劳务收到的现金不足以覆盖采购、支付薪酬及其他经营活动的现金流出。结合高逾期账款,说明公司销售收入并未有效转化为实际可用的现金,营运资金链承受较大压力。

二、 关联担保作为纾困手段的考量

面对现金流压力,华旺股份可能采取了包括关联担保在内的多种方式寻求资金支持。关联担保是指公司与其关联方(如控股股东、同一控制下的其他企业等)之间进行的担保行为,旨在为公司的融资活动提供增信,从而更容易从银行等金融机构获得贷款,以缓解短期流动性危机。

这种做法是一把“双刃剑”:

- 积极方面:在信贷市场趋紧或公司自身信用受质疑时,关联担保能快速打通融资渠道,为维持正常经营、支付货款及到期债务提供关键资金,属于常见的纾困方式之一。

- 风险方面:过度依赖关联担保,尤其是如果担保金额巨大、期限结构不合理,会累积潜在的或有负债风险。一旦公司未来无法偿还债务,将直接牵连关联方,可能影响整个集团体系的财务稳定。这也可能引发市场对公司独立经营能力和内部治理有效性的质疑。

三、 核心业务:自营和代理进出口的挑战与机遇

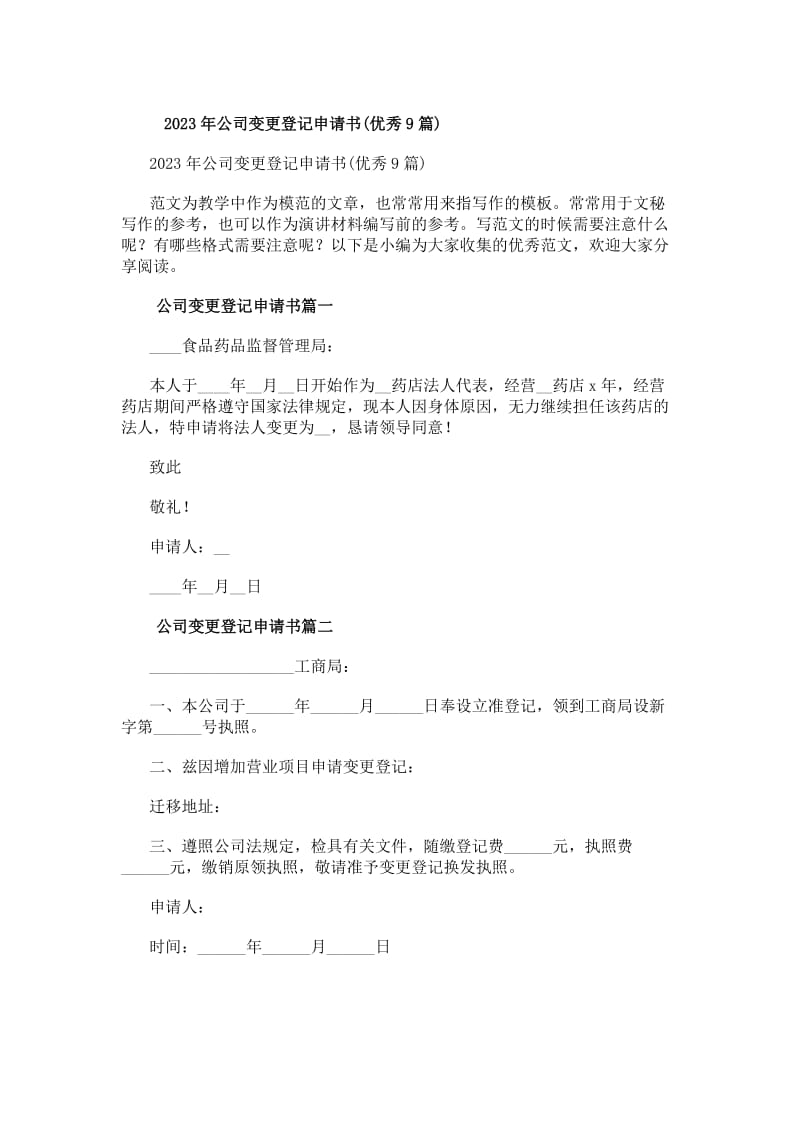

华旺股份的主营业务——“自营和代理各类商品及技术的进出口业务”,正处于复杂多变的国内外经贸环境中。

- 挑战:全球经济增长不确定性、部分主要市场需求疲软、国际贸易摩擦潜在风险、人民币汇率波动等,都给传统进出口模式带来了压力。自营业务需要承担库存和价格风险,代理业务则可能受制于委托方需求变化,两者都对公司市场开拓、风险管控和运营效率提出了更高要求。前述的财务问题,很大程度上是这些行业性挑战在公司微观层面的反映。

- 机遇:国家持续推动更高水平对外开放,稳定外贸政策,支持新业态新模式发展。公司若能利用自身渠道和经验,优化商品结构(例如向高技术、高附加值产品倾斜),拓展“一带一路”等新兴市场,或深化供应链服务,向综合贸易服务商转型,有望开辟新的增长点。加强数字化建设,提升跨境贸易的效率和透明度,也是改善现金流管理的重要途径。

四、 与展望

华旺股份当前净利润下滑、逾期款高、现金流为负的局面,是内外因素交织的结果。关联担保作为短期纾困工具,能解燃眉之急,但治本之策仍在于公司自身的经营改善。

公司需要多管齐下:

- 强化应收账款管理:建立更严格的客户信用评估体系和催收机制,加快资金回笼,这是改善现金流最直接的环节。

- 提升主营业务盈利能力:深入分析利润下滑的具体原因,通过成本控制、优化采购与销售策略、利用金融工具对冲汇率风险等方式,努力提升主业毛利。

- 审慎运用融资与担保:在借助关联担保等外部支持时,需确保融资用于提升主业竞争力或补充短期流动性,并做好充分的风险评估和信息披露,维护投资者信心。

- 推动业务转型升级:在稳固传统进出口业务的积极探索与产业链的深度融合,发展高附加值服务,增强抗风险能力和可持续经营能力。

只有从根本上改善经营效率和财务健康状况,华旺股份才能穿越周期,在激烈的市场竞争中实现稳健发展。

如若转载,请注明出处:http://www.khcyfd.com/product/25.html

更新时间:2026-06-18 14:31:43